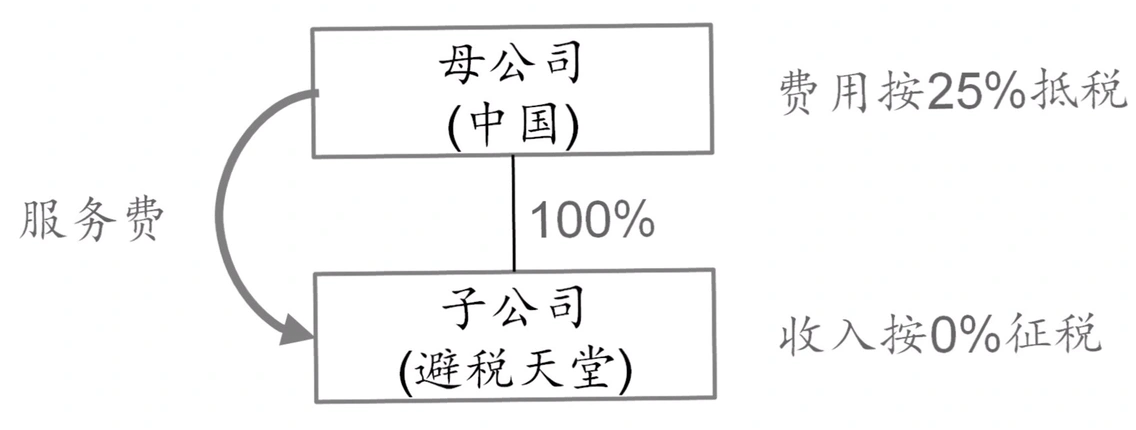

中国企业都有一个避税梦:企业下设一个避税地(或低税地)子公司,比如BVI或开曼,然后安排一家中国企业向这家子公司支付服务费。只要实现前者抵税,后者免税,那么就可以实现节税。例如,中国企业向子公司支付1000万服务费,那么前者可抵税250万,后者无税,那么整体就可以节税250万,实现轻松避税了。

当然,如果这么简单就可以避税,那么国际税专家们早就没饭吃了。虽然大部分人知道做不了,但是不知道为什么做不了。而且,如果可以做的话,服务费的规模边界在哪儿?我们这一篇文章以一个加拿大的案例 Marzen Artistic Aluminum v Her Majesty the Queen(马尔真公司 v 英女皇)进行说明。