中国受控外国企业规则

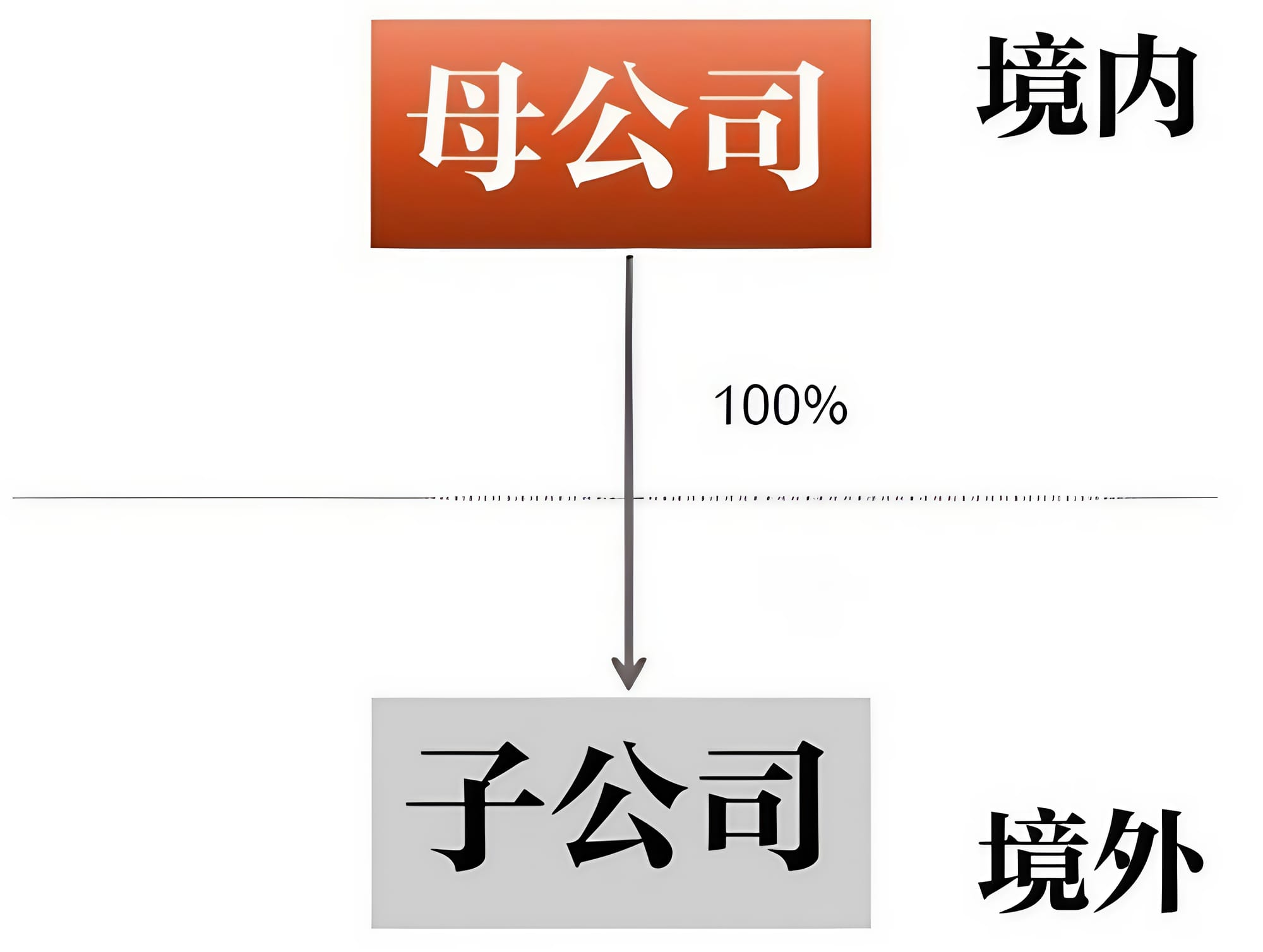

《企业所得税法》对纳税企业的征税范围是:居民企业全球所得征税,非居民企业只有利润来源于中国征税。那么,一个有趣的税收漏洞来了,只要居民企业(母公司)在境外设立非居民企业(子公司,整个架构请见上图),并让子公司取得所有来源于中国以外的所得,并将相关所得保留在子公司而不向母公司分红,那么子公司所取得的境外所得就无需缴纳任何中国企业所得税。

毕竟在境外设立子公司并不困难,如果这个漏洞一直不堵塞,那么国家就基本无法对居民企业的境外所得有效征税。这个漏洞不只是中国独有,绝大部分对居民企业全球所得征税的国家及地区都有这个问题。那么,究竟如何堵塞这个税收漏洞呢?

一、美国的CFC规则

1962年,美国在全球范围内首次引入受控外国企业(Controlled Foreign Corporation,简称CFC)规则,而CFC产生的所得称为Subpart F Income。CFC规则就是来打击这种避税策略,规定当美国境外子公司受控于美国境内母公司,且相关收入满足一定条件,那么即便美国境外子公司没有向美国境内母公司分红,也需要视同分红而缴纳美国所得税。

后来,美国跨国企业还是找到CFC规则的漏洞,以致后来美国引进了其他复杂的反避税方式,比如GILTI。不过,我们这一篇文章主要介绍的是CFC规则,我们就不往这个方向继续讨论了。