2014年,苹果公司(Apple Inc.)在爱尔兰缴纳的企业所得税有效税率(Effective tax rate,即所得税费用除以税前利润的比率)只有0.005%。没打错,是十万分之五。假设您在中国的年收入达到100万元,在没有其他扣除的情况下每年约缴24.3万元个税。苹果需要赚48.6亿元才需要支付跟您一样的税款。

这个税率是欧盟经过长达两年的调查确认的,爱尔兰政府及苹果并没有否认税费的真实性,所以信息是可靠的。欧盟在调查结束后,于2016年8月要求苹果公司就2004至14年期间的避税行为向爱尔兰政府补税130亿欧元(约1000亿人民币)。如果爱尔兰政府再征收罚金,金额将达到200亿欧元(约1560亿人民币),是世界上最大的一张税单。苹果决定向欧洲法院上诉。

苹果避税案有几个大谜团:

谜团一:苹果公司是怎样在爱尔兰合法实现0.005%所得税率的?

谜团二:苹果上诉很合理,但不合理的是爱尔兰政府竟然也上诉!别忘了爱尔兰小国寡民,2017年财政收入才676亿欧元,收到苹果税金及罚金后就可以增加国家收入1/3。而且,这笔钱是欧盟逼苹果向爱尔兰缴纳的,明明躺着就可以赚的巨款,为什么选择不要?

谜团三:2020年7月,欧洲总法院(European General Court)居然判苹果胜诉!苹果交税0.005%怎么还有理了?

谜团四:事件曝光后,苹果居然没有终止避税,只是在2015年终止了原避税安排后换了另一种避税方法而已。新方法有什么特点值得苹果继续目无王法?

谜团五:最诡异的是,苹果终极目标是规避美国税。当欧盟咬牙切齿指控苹果避税时,美国政府没有选择主动追缴税款,甚至指责欧盟扮演“超国家税务局”的角色。美国为什么会这么纵容企业进行避税?

我们在本文中将会分五个部分探讨:

一、苹果如何实现0.005%所得税率?

二、为什么爱尔兰躺着赚千亿也不要?

三、为什么苹果胜诉?

四、为什么苹果继续避税?

五、美国为什么纵容企业避税?

我们开始吧!

一、苹果如何实现0.005%所得税率?

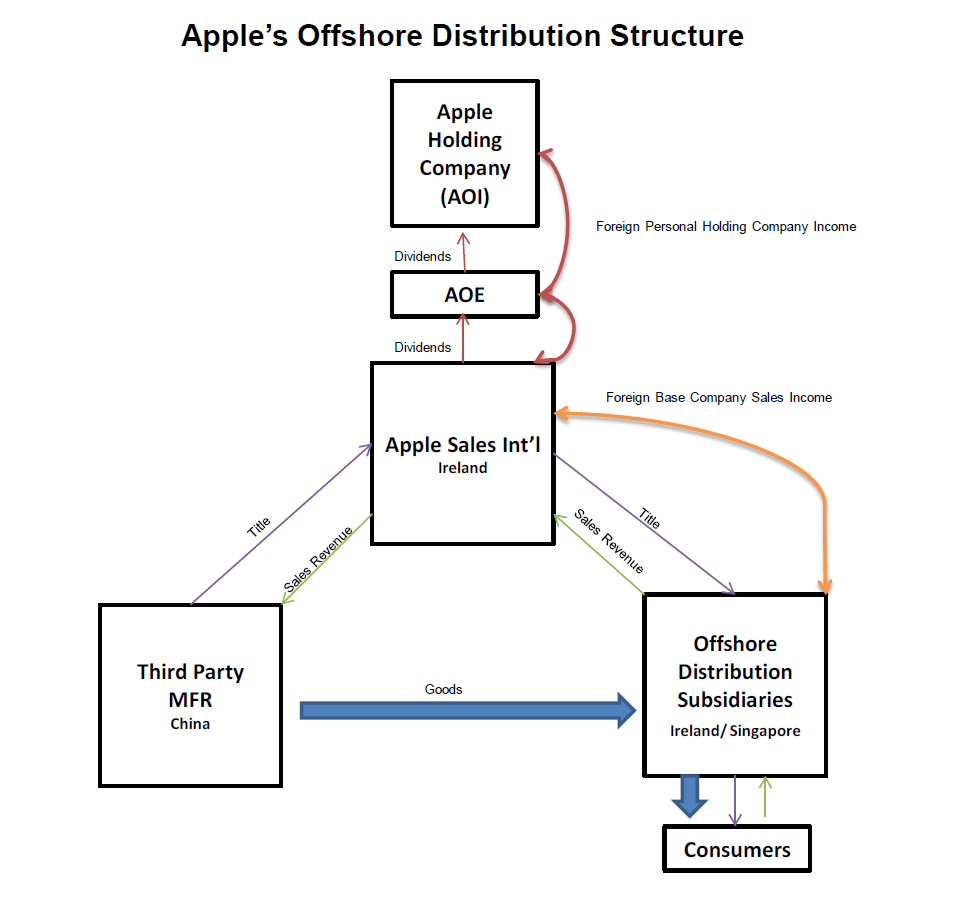

上图是2014年苹果的爱尔兰控股架构以及业财流转方式。苹果就是透过如此复杂的架构及交易合法实现爱尔兰0.005%有效税率。我们逐步分析:

第1步:将大部分利润转移至爱尔兰

苹果在爱尔兰注册Apple Sales Int’l (简称ASI,上图中间位置的公司) 公司。ASI从中国工厂(Third Party MFR China,上图左下角)以成本价采购组装完成的苹果产品后,再以接近零售价向离岸分销商(Offshore Distribution Subsidiaries)出售,实现将大部分利润留在爱尔兰的ASI。

简单举例:一台iPhone的成本价格假设为3000元,零售价为7000元,那么ASI以3000元向中国工厂采购,再以6500元向离岸分销商出售,那么整台iPhone的4000元利润中就有3500元让ASI赚了。

第2步:ASI以分公司架构将绝大部分利润归类为非爱尔兰利润

ASI利用史无前例的分公司架构,将一家公司分成无国籍总公司(Head Office)及爱尔兰分公司(Branch Office),然后将ASI上述利润的绝大部份归属前者,剩余归属后者。总公司在爱尔兰免税,分公司在爱尔兰纳税,因此实现了0.005%所得税率。

简单举例:ASI的3500元利润中,有3498.6元归属免税的母公司,只有1.4元归属纳税的分公司。分公司按12.5%的爱尔兰所得税率纳税,税费共0.175元(1.4元 x 25%),成功实现有效税率0.005%(0.175/3500)。

一家爱尔兰公司赚的利润用这么可笑的方式不交税,爱尔兰税务局不可能认可吧?可怕的是,爱尔兰税务局不仅不征税,还分别在1991年及2007年以税务裁决(Tax Rulings)方式认可了以上的安排。

第3步:税务黑洞规避美国税

Apple Holding Company (简称AOI,上图最上面的公司)是一家爱尔兰注册但是实际管理地在百慕大的公司。AOI由苹果美国全资持有,并间接控股ASI公司。根据当时爱尔兰的税法,企业纳税取决于实际管理地而不取决于注册地,因此爱尔兰税务局同意AOI实际管理地在百慕大而无需缴税。根据当时美国税法,这家公司仍然是爱尔兰公司,因为美国税法是看注册地而非实际管理地。只要AOI不向苹果美国分红,那么AOI从ASI产生的所有收入无需缴纳美国税,成为税收黑洞。

第4步:以成本分摊协议等方式实现境外资金无税回流

上述的税务筹划有一个重大缺陷,就是海外利润无法直接汇回美国,但当美国总部需要资金的时候怎么办?没问题,美国总部与ASI签订成本分摊协议(Cost Sharing Agreement),前者负责研发产品,后者承担相应的研发费用以获取产品的境外知识产权(Intellectual Property,简称IP)。这样的话,美国总部即可获得免税境外资金补贴研发费用,同时ASI取得境外IP后可以借着它继续进行上述爱尔兰避税安排,而无需面临美国IP向境外公司转移产生的资本利得税及转移定价风险。

此外,AOI作为资金集中平台还可以内贷外保方式给予美国总部资金支持(即美国总部发债并由AOI担保,由于AOI资金充裕,对贷款人来说风险很低,因此利率也很低)。AOI收取的利息收入既免税,美国总部产生的利息费用还能抵税。

二、为什么爱尔兰躺着赚千亿也不要?

欧盟要求苹果为2004-2014年期间规避的税款加上罚金向爱尔兰支付200亿欧元(约1560亿人民币)。这笔巨款是2017年爱尔兰财政收入的1/3,正常来说躺着等赚这个大红包就完了,为什么还居然对欧盟的决定上诉?

因为,协助苹果等跨国企业避税是爱尔兰的国策,避税是爱尔兰重要的行业支柱。虽然它是欧盟国家,却是世界上最大的避税天堂之一。

搞错了吧?我们理解的避税天堂一般都是加勒比海海岛如BVI、开曼及百慕大,怎么可能是一个欧盟国家,而且还是世界上最大的避税地?欧盟可是全球反避税行动(BEPS)背后的最大推手啊,怎么一边打着反避税旗号一边允许小弟避税?

传统定义上来说,爱尔兰不属于避税地,毕竟它的企业所得税率为12.5%而不是0%。但是,爱尔兰是美国跨国企业避税的中心,从以下数据可以看出:

1、苹果在2015年为了避税而重组,导致爱尔兰当年的GDP增加了34.4%。目前单苹果一家公司就贡献了爱尔兰GDP的20%

2、美国企业所缴纳的企业所得税占爱尔兰的80%

3、美国企业雇佣了25%爱尔兰劳动人口

4、爱尔兰50大企业中有一半是美国企业

5、经过税务天堂分析专家Zucman在2018年的分析,美国跨国企业在爱尔兰的有效税率(ETR)仅4%,而非法定税率的12.5%

6、由于避税安排虚增了爱尔兰GDP,2017年爱尔兰中央银行改用了经修订国民总收入(Modified GNI),其中将避税行为剔除以反映真实的经济情况

爱尔兰协助跨国企业避税的目的就是拉动经济、税收及就业,而且比中国的制造业大国之路来得简单且快速。为了专门协助美国企业避税,它的税法、制度及避税工具针对美国税法的漏洞而专门设计的。可想而知,当欧盟打击苹果公司避税的同时也在打击爱尔兰赖以为生的避税产业。如果它主动要了苹果公司这个1000亿美元的“金蛋”,那么它就是失去整个避税市场这只“金鸡”。一旦爱尔兰不提供避税服务,跨国企业也没有留在当地的原因,因此它必须反抗欧盟的政策、必须反抗全世界反避税的浪潮、必须及时优化税法以继续提供避税服务。

跨国企业避税固然可恨,但yeshi1因为有环境及政策支持才能有避税的条件。部分国家选择让渡征税权以吸引外来投资是导致跨国企业广泛避税的重要原因之一。

三、为什么苹果胜诉?

欧盟创立后,各个成员国没有让渡征税权给欧盟,导致欧盟内部之间的税法及税率千差万别。像爱尔兰、卢森堡等就利用欧盟成员国之间的税收优惠制定了避税政策,以吸引跨国企业将欧洲的利润合法集中在这些国家。欧盟不是不想改革,是无法改革,毕竟征税权是一国的主权最大象征之一。爱尔兰跨国企业避税行业已经成为国家经济支柱,一旦失去了征税权后将对国家的经济、税收、就业造成重大打击。

因此,即使欧盟知道其成员国协助企业避税,它也无能为力。欧盟条约内(Treaties of the European Union,欧盟宪法基础之一)明确各国有征税权,包括不征税权。既然如此,欧盟可以以什么法律依据要求苹果向爱尔兰补税呢?

欧盟的法律依据是爱尔兰及苹果违反国家援助(State Aid)。

国家援助是指政府向企业提供援助、补贴等导致该企业对其他竞争者有不公平的优势。由于保证市场开放及自由竞争是欧盟运作条约(Treaty on the Functioning of the European Union,另一条奠定欧盟宪法的条约)的第107条,因此由欧盟委员会有权力监督成员国是否违反国家援助。

欧盟指出,爱尔兰允许苹果以ASI的母分公司架构实现避税,并以税收裁定作为保护。爱尔兰没有对其他企业提供这种税收优惠,苹果对其他纳税人形成不公平的优势,违反了国家援助。因此,法律争议点在于爱尔兰是否专门为苹果量身定制避税工具,而非避税行为本身。2020年7月欧洲总法庭判决爱尔兰及苹果胜诉,不是证明了避税有理,而只是法庭认为分公司架构及爱尔兰税务局的税收裁定未能证明扭曲了市场竞争而违反国家援助。

从技术上来说,分公司架构只是著名的双层爱尔兰架构(Double Irish)的简化版,只要苹果只要多设一家爱尔兰子公司就可以达到避税目的。由于双层爱尔兰架构企业都可以用,不限于苹果,达到的避税效果跟母分公司架构一致,因此不至于对其他纳税人不公平。个人估计这是欧盟败诉的理由,且看欧盟上诉后的日后发展吧。

四、为什么苹果继续避税?

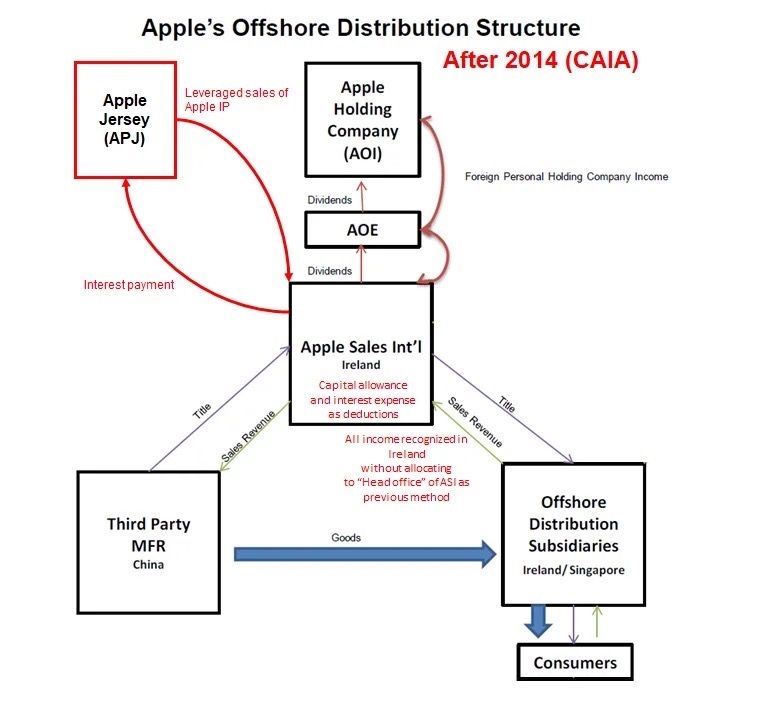

一般企业因税务筹划而面临大额的罚单都会停止继续筹划了吧?没错,苹果在2015年终止使用上述母分公司架构的避税工具,但不是停止避税而是使用一个新避税工具:无形资产的资本扣除(Capital Allowances for Intangible Assets,简称CAIA),这也是2015年爱尔兰GDP突然大幅度增加的原因。

CAIA跟中国企业所得税法实施条例第六十七条的无形资产摊销税前扣除类似。公开信息无具体披露苹果使用CAIA的避税情况,因此在这里利用已有信息猜想苹果如何利用CAIA。上图的标红部分总结CAIA的避税过程,以下我们一步一步拆解。

1、将知识产权以市场价格转让给ASI

苹果泽西岛公司(APJ,上图左上角)持有苹果美国以外产品的知识产权(Intellectual Property,简称IP)。我们假设它在2015年将iPhone 6的IP以市场价值1000亿美元卖给ASI,假定开发成本300亿,出售所产生的700亿利润免征泽西岛税(泽西岛为避税地)。

2、ASI以计息债务收购IP

ASI没有马上支付1000亿收购款,而是向APJ借的。假设利息5%,ASI一年支付50亿利息费用可在爱尔兰抵税,而APJ赚取的50亿利息收入则在泽西岛免税。

3、ASI利用CAIA节税

交易后,ASI的财务报表账上有1000亿IP资产。假设CAIA的摊销率为30%,那么一年可以抵税300亿(直至累计1000亿为止),加上向APJ支付的50亿利息费用,那么一年可抵税的费用达到350亿。因此,只要苹果的iPhone 6利润在ASI不超过350亿则无需缴任何税。

ASI未来可以继续以同一套路收购其他IP:尽量提高IP估值提高,然后再继续以CAIA+债务利息享受抵税。

4、美国反避税失效

2017年美国进行税法改革(TCJA),对境外无形资产形成的低税利润征收10.5% - 13.125% GILTI税(全称为Global Intangible Low-Taxed Income,即全球无形资产低税收入)。但是,由于新税法接受CAIA作为可抵税支出,因此苹果继续免缴美国税,GILTI反避税失效。

总结而言,CAIA比原来母分公司架构的优胜地方在于:1)原工具需要将极少部分利润分给爱尔兰分公司并那随,但新工具可实现免税(连0.005%都节省了);2)原工具需要缴纳美国GILTI,新工具不用;3)IP转移至爱尔兰后可以进一步利用其爱尔兰税收网络享受特许权使用费预扣税优惠,毕竟泽西岛的税收网络远少于爱尔兰。

五、美国为什么纵容企业避税?

苹果主要避税目的就是美国税。如果美国对苹果在爱尔兰产生的利润征税,那么整个避税架构将会彻底失效。但是,当欧盟对苹果公司判罚1000亿人民币时,美国居然不是谴责苹果公司的避税行为,反而指责欧盟扮演“超国家税务局”的角色?为什么美国对跨国企业大量避税行为选择默许而非打击?

相对中国的”依法纳税、纳税光荣“的价值观,美国对纳税的价值观完全不一样,我们举几个例子:

一、立国的价值观

作为美国立国的重要事件之一,波斯顿茶党在1773年对英国东印度公司在美国倾销中国的茶叶做出了激烈反抗,其中一个反抗理由是英国对东印度公司在美国的税收政策过于优惠,形成不公平的竞争优势。

美国价值观强调个人责任、强调靠自己能力可以往上流的美国梦,这跟强调社会责任、强调共同富裕的公共财政税收有天然冲突。

二、所得税法一段长时间属于违宪

1872年,美国所得税在美国内战结束后就取消了。1894年美国尝试征收所得税,但是在1895年由于被判定为不合宪而否决了,直到1913年才通过了第16修正案克服了所得税的宪法问题。

三、里根总统的税收理念

1980年里根总统上台,他认为政府的角色只是维护私有产权,经济发展动力源自于企业利润最大化,因此税率越低就越能拉动经济增长。1986年里根成功推动税改,将所得税率大幅降低至最高28%,成为了当时发达国家中最低的税率。在他对于这次税改的评论中,我们能够看到里根总统对税收的理念:

- “这个国家是建立在对个人而不是群体及阶级的信仰上,并相信每个灵魂的资源及财富”

- “我们的国父们...从未想象我们今天所知道的累进所得税”

- “称税法为非美国的并不过分”

- “我们不应忘记我们的国家是由于抵抗压榨性税收而开始的。我们的开国元勋不仅为我们的政治权力而奋斗,而且还为确保经济自由而奋斗。没有经济自由,政治自由只是阴影“

里根对近代美国税收政策造成了非常大的影响,同样是共和党的特朗普税收政策与里根一脉相承,都是尽量减税。即使是民主党的拜登,在目前整个国家的政治环境中,也难以大幅度增加对富人征税,相信更多是加强反避税的工作。

从可以看到,苹果等跨国企业实施避税没有太多的道德及政治的包袱,税务筹划对它们来说只是经济账:筹划收益与法律风险及成本的对比。只要前者足够高,就没有任何事情可以拦着跨国企业进行避税。

苹果案例系列讲解结束。

以上是付费订阅内容的试读文章。如果您喜欢,请您付费订阅其他高质量的国际税文章,或者点击这里以对我们的付费订阅服务有更深入的了解,谢谢。